Petit Théâtre

Adresse :

Allée des Tabacs 47200 MARMANDE

Publié le

Sunt do incididunt adipisicing commodo. Enim excepteur reprehenderit elit quis veniam mollit occaecat culpa nisi velit ex sunt velit. Aliquip voluptate pariatur consequat laborum dolore ad labore quis aliquip eiusmod. Eu velit ex non aute cupidatat laboris laborum consequat nulla laborum aliqua consectetur dolore sit. Proident aute id exercitation eiusmod culpa qui in. Excepteur veniam cillum sunt ea deserunt minim nulla consectetur fugiat velit. Ut qui reprehenderit consequat consectetur.

| Ipsum | Dolor | Sit amet | Consectur | Passam | |

|---|---|---|---|---|---|

| Nullam mauris | 123456 | Passam | Lorem | Sed non neque elit | Sed auris |

| Etiam pharetra | 123 | Filis poder | Ipsum | Sed auris egestas quam aliquam | Etiam |

| nequevitae consequat | 97851 | Proin | Dolor | Proin condimentum fermentum | Nullam |

| Nequevitae | 684684 | Gravita | Sit amet | Etiam pharetra | Monday |

| Proin condimentum | 9646784 | Lorem ipsum | Consectur | Nullam mauris egestas quamac | Imperdiet |

Proin gravida nibh vel velit auctor aliquet. Aenean sollicitudin, lorem quis bibendum auctor, nisi elit consequat ipsum, nec sagittis sem nibh id elamet nibh vulputate cursus a sit amet mauris. Morbi1 accumsan ipsum velit. Vestibulum ante ipsum primis in faucibus orci luctus et ultrices posuere cubilia Curae; Curabitur non nunc elementum urna euismod bibendum.

Aenean convallis risus ut mi sodales pharetra. Pellentesque eget sagittis nibh. Morbi elementum vel dolor sit amet dignissim. Aliquam molestie faucibus elementum. Donec imperdiet lobortis risus nec interdum.

bloc encadré : Pour mettre en avant des informations essentielles. Ces éléments se distinguent visuellement pour attirer l’attention des utilisateurs et leur fournir les données cruciales en un coup d’œil.

bloc encadré secondaire : ils existent sous deux coloris.

Aenean sollicitudin, lorem quis bibendum auctor, nisi elit consequat ipsum, nec sagittis sem nibh id elamet nibh vulputate cursus a sit amet mauris. Morbi1 accumsan ipsum ante ipsum primis in faucibus orci luctus et ultrices posuere cubilia Curae; Curabitur non nunc elementum urna euismod

“Le progrès d’une ville ne se mesure pas seulement à ses infrastructures, mais à la qualité de vie qu’elle offre à ses citoyens.”

Le progrès d’une ville ne se mesure pas seulement à ses infrastructures, mais à la qualité de vie qu’elle offre à ses citoyens.”

Proin viverra facilisis tortor eget lobortis. Sed dictum velit nec maximus fringilla. Nulla et diam non ante gravida viverra eget eget dolor. Pellentesque vel justo varius, convallis nulla ut, condimentum neque. Duis porttitor mi eu tristique feugiat. Maecenas ullamcorper ligula ornare nibh aliquet feugiat.

Aenean convallis risus ut mi sodales pharetra. Pellentesque eget sagittis nibh. Morbi elementum vel dolor sit amet dignissim. Aliquam molestie faucibus elementum. Donec imperdiet lobortis risus nec interdum.

Duris vitae erat consequat auctor eu in elit. Class aptent taciti socios ad litora torquent per conubia nostra, per inceptos himenaeosLorem ipsum dolor sit amet, consectetur adipisicing.

Nam nepc tellus a odio tincidunt auctor a ornare odd non mauris vitae proin conseq uat consectur lorem lorem ipsum dolor sit amet consectur.

Titre

Titre

Titre

Titre

Lorem ipsum dolor amet consectur

Nulla quis cupidatat cupidatat magna nostrud cupidatat ex laboris aute mollit laboris. Voluptate fugiat commodo consequat Lorem nostrud ad nulla ad. Duis aute elit aliquip consectetur ipsum elit commodo eiusmod occaecat reprehenderit non eiusmod ex. Nisi amet eu aute et incididunt nulla Lorem pariatur. Minim dolor qui dolore non cillum reprehenderit voluptate exercitation. Exercitation sit qui in anim ipsum sunt cupidatat deserunt aliqua non. Dolor duis laborum elit excepteur et. Irure reprehenderit cupidatat dolore do Lorem deserunt est reprehenderit do cillum consequat eu et aliqua. Sunt eiusmod aliqua cupidatat dolor consectetur magna nostrud ea irure id tempor sunt. Laborum cupidatat pariatur esse laboris officia irure reprehenderit ut ad fugiat sit esse eu enim. Voluptate aliqua dolor nisi commodo cupidatat aute incididunt minim. Do occaecat amet sint aliquip sint nulla adipisicing anim dolor nostrud.

Nulla quis cupidatat cupidatat magna nostrud cupidatat ex laboris aute mollit laboris. Voluptate fugiat commodo consequat Lorem nostrud ad nulla ad. Duis aute elit aliquip consectetur ipsum elit commodo eiusmod occaecat reprehenderit non eiusmod ex. Nisi amet eu aute et incididunt nulla Lorem pariatur. Minim dolor qui dolore non cillum reprehenderit voluptate exercitation. Exercitation sit qui in anim ipsum sunt cupidatat deserunt aliqua non. Dolor duis laborum elit excepteur et. Irure reprehenderit cupidatat dolore do Lorem deserunt est reprehenderit do cillum consequat eu et aliqua. Sunt eiusmod aliqua cupidatat dolor consectetur magna nostrud ea irure id tempor sunt. Laborum cupidatat pariatur esse laboris officia irure reprehenderit ut ad fugiat sit esse eu enim. Voluptate aliqua dolor nisi commodo cupidatat aute incididunt minim. Do occaecat amet sint aliquip sint nulla adipisicing anim dolor nostrud.

Aute eiusmod nisi excepteur incididunt. Consequat proident eu ad nisi tempor consequat non do est non elit proident.

Ullamco laborum voluptate eiusmod consectetur ullamco veniam in minim eiusmod velit consectetur velit occaecat. Enim consequat laboris elit pariatur mollit. Esse minim laboris ipsum ut quis nostrud magna. Proident duis ex qui deserunt nostrud aliqua do mollit eu dolor ipsum eiusmod. Commodo proident nisi duis anim excepteur non irure. Aliqua eu nisi mollit sint proident adipisicing do reprehenderit anim sint. Proident deserunt velit fugiat do. Labore mollit laboris occaecat amet sint adipisicing pariatur et. Voluptate dolor culpa enim elit occaecat anim aliquip fugiat irure commodo ipsum. Dolor ea reprehenderit deserunt in aliquip officia sint ullamco amet enim. Consequat id anim

Ullamco laborum voluptate eiusmod consectetur ullamco veniam in minim eiusmod velit consectetur velit occaecat. Enim consequat laboris elit pariatur mollit. Esse minim laboris ipsum ut quis nostrud magna. Proident duis ex qui deserunt nostrud aliqua do mollit eu dolor ipsum eiusmod. Commodo proident nisi duis anim excepteur non irure. Aliqua eu nisi mollit sint proident adipisicing do reprehenderit anim sint. Proident deserunt velit fugiat do. Labore mollit laboris occaecat amet sint adipisicing pariatur et. Voluptate dolor culpa enim elit occaecat anim aliquip fugiat irure commodo ipsum. Dolor ea reprehenderit deserunt in aliquip officia sint ullamco amet enim. Consequat id anim

Aute eiusmod nisi excepteur incididunt. Consequat proident eu ad nisi tempor consequat non do est non elit proident.

Ullamco laborum voluptate eiusmod consectetur ullamco veniam in minim eiusmod velit consectetur velit occaecat. Enim consequat laboris elit pariatur mollit. Esse minim laboris ipsum ut quis nostrud magna. Proident duis ex qui deserunt nostrud aliqua do mollit eu dolor ipsum eiusmod. Commodo proident nisi duis anim excepteur non irure. Aliqua eu nisi mollit sint proident adipisicing do reprehenderit anim sint. Proident deserunt velit fugiat do. Labore mollit laboris occaecat amet sint adipisicing pariatur et. Voluptate dolor culpa enim elit occaecat anim aliquip fugiat irure commodo ipsum. Dolor ea reprehenderit deserunt in aliquip officia sint ullamco amet enim. Consequat id anim

Ullamco laborum voluptate eiusmod consectetur ullamco veniam in minim eiusmod velit consectetur velit occaecat. Enim consequat laboris elit pariatur mollit. Esse minim laboris ipsum ut quis nostrud magna. Proident duis ex qui deserunt nostrud aliqua do mollit eu dolor ipsum eiusmod. Commodo proident nisi duis anim excepteur non irure. Aliqua eu nisi mollit sint proident adipisicing do reprehenderit anim sint. Proident deserunt velit fugiat do. Labore mollit laboris occaecat amet sint adipisicing pariatur et. Voluptate dolor culpa enim elit occaecat anim aliquip fugiat irure commodo ipsum. Dolor ea reprehenderit deserunt in aliquip officia sint ullamco amet enim. Consequat id anim

Lorsque la carte est sélectionnée au clavier, vous pouvez utiliser les touches + et − du clavier pour effectuer un zoom avant ou arrière, ainsi que les touches haut, bas, droite et gauche du clavier pour déplacer la carte.

Dolor labore qui nulla voluptate adipisicing consequat minim deserunt irure. Eu exercitation reprehenderit enim non. Lorem in enim in laborum aliqua dolor eu pariatur pariatur aliquip commodo eiusmod enim. Dolore quis officia magna tempor occaecat duis nulla aute dolore proident dolor adipisicing dolor laborum. Adipisicing sunt dolore minim officia excepteur adipisicing veniam id.

Consequat labore reprehenderit minim irure consectetur excepteur velit id aliqua nulla occaecat ullamco. Labore esse laborum culpa tempor nostrud aliqua cillum esse. Velit excepteur ullamco exercitation culpa incididunt consequat sit. Laborum ut deserunt cillum veniam nulla dolore sint proident fugiat ipsum occaecat excepteur aliquip. Elit aliquip ullamco non commodo ad et id excepteur aliqua dolor est id laboris. Id veniam non consectetur nostrud velit sunt minim ex. Aliqua reprehenderit non incididunt occaecat exercitation pariatur labore exercitation culpa. Et ut tempor laboris ex irure ea officia. Esse magna ad non velit laborum do laboris nostrud. Nostrud sit est dolore dolore minim reprehenderit duis eu mollit.

Veniam voluptate consectetur pariatur officia dolor qui ipsum ex culpa quis. Quis laboris proident ad qui do. Magna ut id officia proident. Amet elit mollit minim occaecat nostrud.

Consequat eu cillum ullamco voluptate ex qui est sit velit labore. Deserunt enim elit sit consectetur ex adipisicing. Reprehenderit ullamco in Lorem nisi eu magna aute sunt nisi. Deserunt ad aliqua aute irure consequat duis occaecat. Elit fugiat adipisicing ullamco adipisicing occaecat officia et mollit anim tempor laborum velit. Ex ut aliqua sint ullamco sint sint ullamco aliquip non cupidatat dolore ad. Ea qui commodo magna anim id occaecat laboris occaecat culpa est consequat aute occaecat. Adipisicing ipsum tempor sunt nostrud nisi id eu commodo nostrud aute. Exercitation esse duis minim qui. Mollit sit ullamco quis veniam quis excepteur cupidatat elit occaecat magna.

Lieu CESAme

Du au

414718 €

Laboris anim laboris sint duis dolor ipsum eiusmod aliqua officia voluptate excepteur. Do labore enim fugiat ex nulla aliquip consectetur cillum laboris veniam voluptate quis aliqua. Excepteur aliqua tempor non elit ea culpa ea incididunt esse adipisicing adipisicing sit proident ullamco.

1400666 €

Minim duis sint dolor duis anim mollit cupidatat cillum do aliquip. Eiusmod duis sit eiusmod eiusmod eu eu elit ad ex. Non id deserunt aute fugiat ut enim tempor proident consectetur.

2269464 €

Officia consectetur aute culpa enim excepteur occaecat ex labore incididunt adipisicing. Adipisicing ut veniam qui non. Ea fugiat aute eiusmod qui eiusmod.

Occaecat laboris laboris dolor labore exercitation laboris esse cupidatat anim id. Deserunt sit exercitation fugiat qui dolore anim ex elit magna do consectetur nostrud irure minim. Laboris occaecat esse consequat magna mollit.

Occaecat laboris laboris dolor labore exercitation laboris esse cupidatat anim id. Deserunt sit exercitation fugiat qui dolore anim ex elit magna do consectetur nostrud irure minim. Laboris occaecat esse consequat magna mollit.

Laboris laborum pariatur veniam aute aliqua. Nisi elit voluptate ad sunt qui ipsum enim aliqua consequat minim. Magna exercitation esse officia pariatur. Do dolore ipsum do tempor officia. Proident ex quis eu dolor

Titre

Titre

Titre

Titre

Officia dolor duis aliquip tempor id sunt id non ea cillum in. In sint incididunt eu sunt sunt minim commodo amet exercitation nisi. Enim fugiat velit magna commodo sunt qui id incididunt eu elit. Exercitation do officia exercitation adipisicing ea qui voluptate incididunt aliqua exercitation sunt deserunt aliquip officia. Magna amet magna dolore veniam veniam.

Vous voulez savoir comment est calculé votre impôt sur le revenu ? L’impôt brut est calculé grâce à un barème progressif. Ce montant est corrigé pour déterminer l’impôt net à payer. Pour calculer le montant de votre impôt, vous pouvez utiliser le simulateur en ligne. Vous pouvez aussi calculer vous-même le montant de votre impôt, en procédant par étapes. Nous vous indiquons les informations à connaître.

Pour calculer le montant de votre impôt, vous pouvez utiliser le simulateur de calcul :

Vous pouvez aussi consulter la brochure en ligne sur la déclaration de revenus et la notice explicative de la déclaration de revenus.

Ces documents contiennent une fiche permettant de calculer le montant de l’impôt.

Vous devez lister vos revenus selon leurs catégories et les additionner, notamment :

Pensions, retraites

Bénéfices : industriels et commerciaux (BIC), non commerciaux (BNC) ou agricoles (BA)

Revenu net global = revenu brut global – charges déductibles

Les charges déductibles sont notamment les suivantes :

Revenu net imposable = revenu net global – abattements spéciaux

Vous pouvez bénéficier d’un abattement spécial si vous êtes dans l’une des situations suivantes :

Vous devez avoir 65 ans ou plus au 31 décembre 2024 :

Si vos revenus sont inférieurs à 17 510 € , vous avez droit à un abattement de 2 795 € .

Si vos revenus sont compris entre 17 510 € et 28 170 € , vous avez droit à un abattement de 1 398 € .

Cet abattement peut être doublé si 2 membres du foyer remplissent la condition d’âge.

Cet abattement ne peut pas être cumulé avec l’abattement spécial pour les invalides.

Si vous êtes invalide, vous pouvez bénéficier de l’avantage suivant :

Si vos revenus sont inférieurs à 17 510 € , vous avez droit à un abattement de 2 795 € .

Si vos revenus sont compris entre 17 510 € et 28 170 € , vous avez droit à un abattement de 1 398 € .

Cet abattement peut être doublé si 2 membres du foyer remplissent la condition d’âge.

Cet abattement ne peut pas être cumulé avec l’abattement spécial pour les invalides.

Vous êtes concerné si vous bénéficiez de l’un des avantages suivants :

Pension militaire d’invalidité pour une invalidité d’au moins 40 %

Pension d’invalidité pour accident du travail d’au moins 40 %

Carte « mobilité inclusion » portant la mention « invalidité ».

Vous bénéficiez d’un abattement de 6 794 € si vous rattachez à votre foyer fiscal :

Votre enfant marié ou pacsé, avec ou sans enfant

Ou votre enfant chargé de famille.

Votre enfant (ou son époux ou épouse ou partenaire de Pacs) doit remplir l’une des conditions suivantes :

Avoir moins de 21 ans

Avoir moins de 25 ans s’il poursuit des études

Être handicapé (carte mobilité inclusion avec mention “invalidité” ou carte d’invalidité d’au moins 80 %), quel que soit son âge.

La détermination de l’impôt brut se déroule en plusieurs étapes successives.

Le nombre de parts auquel vous avez droit dépend de votre situation :

Il prend en compte aussi les personnes à votre charge :

Quotient familial = revenu net imposable / nombre de parts fiscales du foyer

Le barème est appliqué au quotient familial obtenu.

Ce barème comporte plusieurs tranches.

Tranches de revenus |

Taux d’imposition de la tranche de revenu |

|---|---|

Jusqu’à 11 497 € |

0 % |

De 11 498 € à 29 315 € |

11 % |

De 29 316 € à 83 823 € |

30 % |

De 83 824 € à 180 294 € |

41 % |

Plus de 180 294 € |

45 % |

Le taux marginal d’imposition (TMI) est le taux d’imposition qui s’applique à la tranche la plus élevée de vos revenus.

Le taux moyen d’imposition est le taux moyen auquel vos revenus sont taxés. Il vous indique la part que représente votre impôt dans vos revenus.

Nous vous présentons quelques exemples de calcul :

Un célibataire (foyer d’une seule part) dont le revenu net imposable est de 30 000 € , sans aucune réduction ni déduction.

Son quotient familial est de 30 000 € .

Pour le calcul de son impôt :

Jusqu’à 11 497 € : 0 %

De 11 498 € à 29 315 € : ( 29 315 € – 11 497 € ) × 11 % = 17 818 € × 11 % = 1 959,98 €

De 29 316 € à 30 000 € : ( 30 000 € – 29 315 € ) x 30 % = 685 € × 30 % = 205,50 € .

Son impôt brut est de : 0 € + 1 959,98 € + 205,50 € = 2 165,48 € .

Le taux marginal d’imposition (TMI) de ce contribuable est de 30 % , car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 30 % .

Un couple marié ou pacsé sans enfant (foyer de 2 parts) ayant perçu un revenu net imposable de 60 000 € .

Son quotient familial est de 60 000 € : 2 = 30 000 € .

Pour le calcul de son impôt :

Jusqu’à 11 497 € : 0 %

De 11 498 € à 29 315 € : ( 29 315 € – 11 497 € ) × 11 % = 17 818 € × 11 % = 1 959,98 €

De 29 316 € à 30 000 € : ( 30 000 € – 29 315 € ) x 30 % = 685 € × 30 % = 205,50 € .

L’impôt brut de chaque membre du couple est de : 0 € + 1 959,98 € + 205,50 € = 2 165,48 € .

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2, puisqu’il s’agit d’un couple marié ou pacsé.

Le couple devra donc un impôt de 2 165,48 € × 2 , soit 4 330,96 € .

Le taux marginal d’imposition (TMI) de ce couple est de 30 % , car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 30 % .

Un couple marié ou pacsé sans enfant (foyer de 2 parts) ayant perçu un revenu net imposable de 90 000 € .

Son quotient familial est de 90 000 € : 2 = 45 000 € .

Pour le calcul de son impôt :

Jusqu’à 11 497 € : 0 %

De 11 498 € à 29 315 € : ( 29 315 € – 11 497 € ) × 11 % = 17 818 € × 11 % = 1 959,98 €

De 29 316 € à 45 000 € : ( 45 000 € – 29 315 € ) x 30 % = 15 685 € × 30 % = 4 705,50 € .

L’impôt brut de chaque membre du couple est de : 0 € + 1 959,98 € + 4 705,50 € = 6 665,48 € .

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2 puisqu’il s’agit d’un couple marié ou pacsé.

Le couple devra donc un impôt de 6 665,48 € × 2 , soit 13 330,96 € .

Le taux marginal d’imposition (TMI) de ce couple est de 30 % , car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 30 % .

Un couple marié ou pacsé avec 1 enfant (foyer de 2,5 parts, 1 part pour chaque parent et 1 demi-part pour l’enfant) ayant perçu un revenu net imposable de 60 000 € .

Son quotient familial est de 60 000 € : 2,5 = 24 000 € .

Pour le calcul de son impôt :

Jusqu’à 11 497 € : 0 %

De 11 498 € à 24 000 € : ( 24 000 € – 11 497 € ) x 11 % = 12 503 € × 11 % = 1 375,33 € .

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2,5 puisqu’il s’agit d’un couple marié ou pacsé avec 1 enfant.

Le couple avec 1 enfant devrait donc un impôt de : 1 375,33 € x 2,5, soit 3 438,33 € .

Le couple a droit à un avantage fiscal maximal de 1 791 € pour son enfant (c’est le plafonnement du quotient familial ).

Pour rappel, un couple marié ou pacsé sans enfant ayant perçu un revenu net imposable de 60 000 € devra un impôt de 4 330,96 € .

Ainsi, l’avantage lié à l’enfant est de 892,63 € ( 4 330,96 € – 3 438,33 € ).

Le montant de cet avantage est inférieur à l’avantage maximal de 1 791 € .

Le couple avec 1 enfant devra donc un impôt de 3 438,33 € .

Le taux marginal d’imposition (TMI) de ce couple avec 1 enfant est de 11 % , car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 11 % .

Un couple marié ou pacsé avec 1 enfant (foyer de 2,5 parts, 1 part pour chaque parent et 1 demi-part pour l’enfant) ayant perçu un revenu net imposable de 90 000 € .

Son quotient familial est de 90 000 € : 2,5 = 36 000 € .

Pour le calcul de son impôt :

Jusqu’à 11 497 € : 0 %

De 11 498 € à 29 315 € : ( 29 315 € – 11 497 € ) × 11 % = 17 818 € × 11 % = 1 959,98 €

De 29 316 € à 36 000 € : ( 36 000 € – 29 315 € ) x 30 % = 6 685 € × 30 % = 2 005,50 € .

L’impôt brut de chaque membre du couple est de : 0 € + 1 959,98 € + 2 005,50 € = 3 965,48 € .

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2,5 puisqu’il s’agit d’un couple marié ou pacsé avec 1 enfant.

Le couple avec 1 enfant devrait donc un impôt de 3 965,48 € × 2,5, soit 9 913,70 € .

Le couple a droit à un avantage fiscal maximal de 1 791 € pour son enfant (c’est le plafonnement du quotient familial ).

Pour rappel, un couple marié ou pacsé sans enfant ayant perçu un revenu net imposable de 90 000 € devra un impôt de 13 330,96 € .

Ainsi, l’avantage lié à l’enfant est de 3 417,26 € ( 13 330,96 € – 9 913,70 € ).

Ce montant dépasse l’avantage fiscal maximal auquel le couple a droit pour son enfant de 1 626,26 € ( 3 417,26 € – 1 791 € ).

Le couple avec 1 enfant devra donc un impôt de 11 539,96 € ( 9 913,70 € + 1 626,26 € ).

Le taux marginal d’imposition (TMI) de ce couple avec 1 enfant est de 30 % , car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 30 % .

Un couple marié ou pacsé avec 2 enfants (foyer de 3 parts, 1 part pour chaque parent et 1 demi-part pour chaque enfant) ayant perçu un revenu net imposable de 60 000 € .

Son quotient familial est de 60 000 € : 3 = 20 000 € .

Pour le calcul de son impôt :

Jusqu’à 11 497 € : 0 %

De 11 498 € à 20 000 € : ( 20 000 € – 11 497 € ) x 11 % = 8 503 € × 11 % = 935,33 € .

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 3 puisqu’il s’agit d’un couple marié ou pacsé avec 2 enfants.

Le couple avec 2 enfants devrait donc un impôt de : 935,33 € x 3, soit 2 805,99 € .

Le couple a droit à un avantage fiscal maximal de 3 582 € ( 1 791 € x 2) pour ses 2 enfants (c’est le plafonnement du quotient familial ).

Pour rappel, un couple marié ou pacsé sans enfant ayant perçu un revenu net imposable de 60 000 € devra un impôt de 4 330,96 € .

Ainsi, l’avantage lié aux 2 enfants est de 1 524,97 € ( 4 330,96 € – 2 805,99 € ).

Le montant de cet avantage est inférieur à l’avantage maximal de 3 582 € .

Le couple avec 2 enfants devra donc un impôt de 2 805,99 € .

Le taux marginal d’imposition (TMI) de ce couple avec 2 enfants est de 11 % , car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 11 % .

Un couple marié ou pacsé avec 2 enfants (foyer de 3 parts, 1 part pour chaque parent et 1 demi-part pour chaque enfant) ayant perçu un revenu net imposable de 90 000 € .

Son quotient familial est de 90 000 € : 3 = 30 000 € .

Pour le calcul de son impôt :

Jusqu’à 11 497 € : 0 %

De 11 498 € à 29 315 € : ( 29 315 € – 11 497 € ) × 11 % = 17 818 € × 11 % = 1 959,98 €

De 29 316 € à 30 000 € : ( 30 000 € – 29 315 € ) x 30 % = 685 € × 30 % = 205,50 € .

L’impôt brut de chaque membre du couple est de : 0 € + 1 959,98 € + 205,50 € = 2 165,48 € .

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 3 puisqu’il s’agit d’un couple marié ou pacsé avec 2 enfants.

Le couple avec 2 enfants devrait donc un impôt de 2 165,48 € × 3, soit 6 496,44 € .

Le couple a droit à un avantage fiscal maximal de 3 582 € ( 1 791 € x 2) pour ses 2 enfants (c’est le plafonnement du quotient familial ).

Pour rappel, un couple marié ou pacsé sans enfant ayant perçu un revenu net imposable de 90 000 € devra un impôt de 13 330,96 € .

Ainsi, l’avantage lié aux enfants est de 6 834,52 € ( 13 330,96 € – 6 496,44 € ).

Ce montant dépasse l’avantage fiscal maximal auquel le couple a droit pour ses 2 enfants de 3 252,52 € ( 6 834,52 € – 3 582 € ).

Le couple avec 2 enfants devra donc un impôt de 9 748,96 € ( 6 496,44 € + 3 252,52 € ).

Le taux marginal d’imposition (TMI) de ce couple avec 2 enfants est de 30 % , car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 30 % .

Un parent isolé avec 1 enfant (foyer de 2 parts, 1 part pour le parent, 1 demi-part pour l’enfant en résidence principale et 1 demi-part supplémentaire en tant que parent isolé) ayant perçu un revenu net imposable de 30 000 € .

Son quotient familial est de 30 000 € : 2 = 15 000 € .

Jusqu’à 11 497 € : 0 %

De 11 498 € à 15 000 € : ( 15 000 € – 11 497 € ) x 11 % = 3 503 € x 11 % = 385,33 € .

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2 puisqu’il s’agit d’un parent isolé avec 1 enfant.

À noter : l’avantage en impôt est réduit de moitié en cas de résidence alternée.

L’impôt brut de la famille est de : 385,33 € x 2 , soit 770,66 € .

Le parent isolé avec 1 enfant a droit à un avantage fiscal maximal de 4 224 € pour son enfant (c’est le plafonnement du quotient familial ).

Pour rappel, un célibataire sans enfant ayant perçu un revenu net imposable de 30 000 € devra un impôt de 2 165,48 € .

Ainsi, l’avantage lié à l’enfant est de 1 394,82 € ( 2 165,48 € – 770,66 € ).

Le montant de cet avantage est inférieur à l’avantage maximal de 4 224 € .

Le parent isolé avec 1 enfant devra donc un impôt de 770,66 € .

Le taux marginal d’imposition (TMI) de cette famille est de 11 % , car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 11 % .

Un parent isolé avec 2 enfants (foyer de 2,5 parts, 1 part pour le parent, 1 demi-part pour chaque enfant en résidence principale et 1 demi-part supplémentaire en tant que parent isolé) ayant perçu un revenu net imposable de 30 000 € .

Son quotient familial est de 30 000 € : 2,5 = 12 000 € .

Jusqu’à 11 497 € : 0 %

De 11 498 € à 12 000 € : ( 12 000 € – 11 497 € ) x 11 % = 503 € x 11 % = 55,33 € .

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2,5 puisqu’il s’agit d’un parent isolé avec 2 enfants.

À noter : l’avantage en impôt est réduit de moitié en cas de résidence alternée.

L’impôt brut de la famille est de : 55,33 € x 2,5 , soit 138,25 € .

Le parent isolé avec 2 enfants a droit à un avantage fiscal maximal de 6 015 € ( 4 224 € + 1 791 € ) pour ses 2 enfants (c’est le plafonnement du quotient familial ).

Pour rappel, un célibataire sans enfant ayant perçu un revenu net imposable de 30 000 € devra un impôt de 2 165,48 € .

Ainsi, l’avantage lié à l’enfant est de 2 027,23 € ( 2 165,48 € – 138,25 € ).

Le montant de cet avantage est inférieur à l’avantage maximal de 6 015 € .

Le parent isolé avec 2 enfants devra donc un impôt de 138,25 € .

Le taux marginal d’imposition (TMI) de cette famille est de 11 % , car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 11 % .

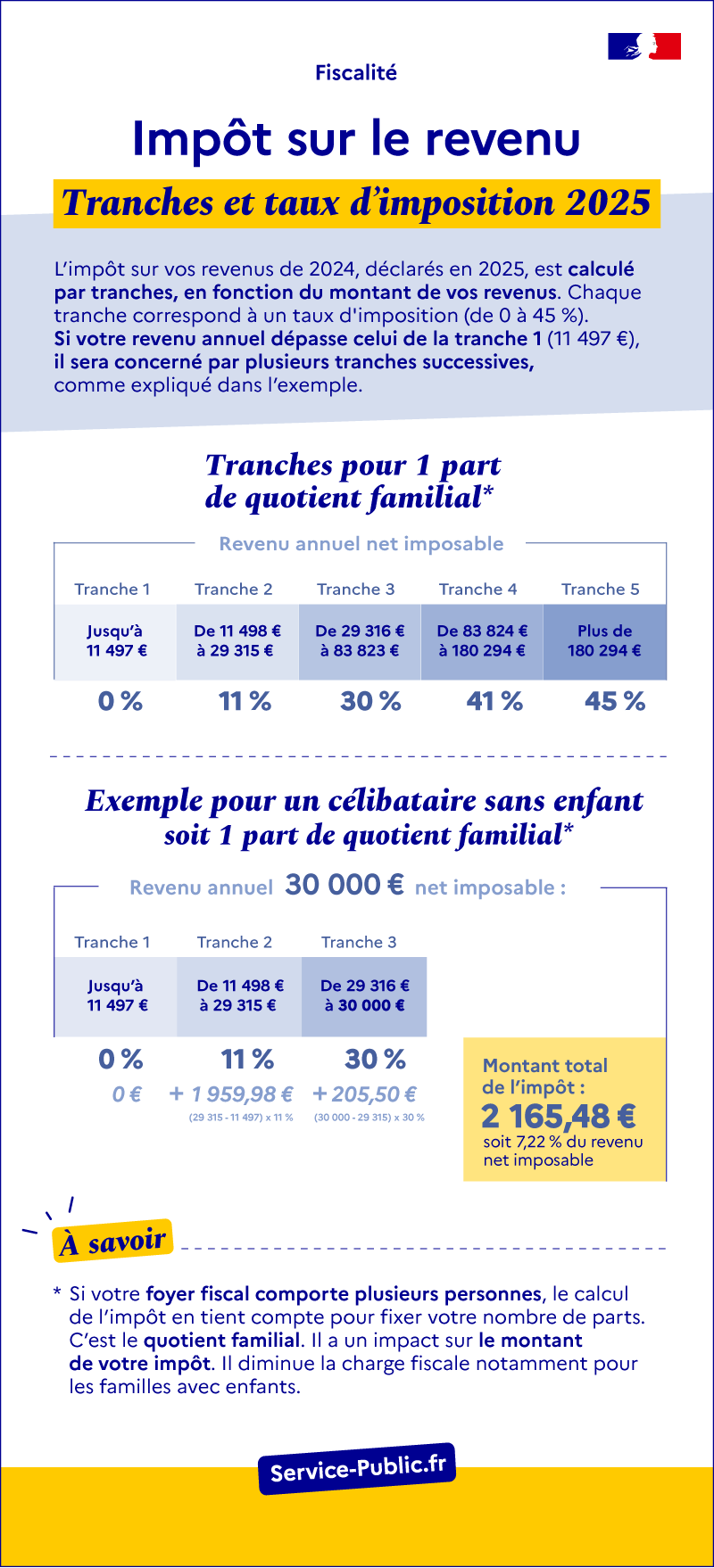

Impôt sur le revenu

Tranches et taux d’imposition 2025

Votre impôt est calculé par tranches, en fonction du montant de votre revenu. Chaque tranche correspond à un taux d’imposition (de 0 à 45 %). Si votre revenu annuel dépasse celui de la tranche 1 (11 497 €), il sera concerné par plusieurs tranches successives, comme expliqué dans l’exemple.

Tranches pour 1 part de quotient familial :

– Jusqu’à 11 497 € (tranche 1) : taux d’imposition de 0 %

– De 11 498 € à 29 315 € (tranche 2) : taux d’imposition de 11 %

– De 29 316 € à 83 823 € (tranche 3) : taux d’imposition de 30 %

– De 83 824 € à 180 294 € (tranche 4) : taux d’imposition de 41 %

– Plus de 180 294 € (tranche 5) : taux d’imposition de 45 %

Exemple de calcul pour 1 part de quotient familial :

Un célibataire (1 part) dont le revenu annuel net imposable est de 30 000 €, le calcul de son impôt est le suivant :

– Jusqu’à 11 497 € (tranche 1) : 0 €

– De 11 498 € à 29 315 € (tranche 2) : 1 959,98 €, soit (29 315 – 11497) x 11 %

– De 29 316 € à 30 000 € (tranche 3) : 205,50 €, soit (30 000 – 29 315) x 30 %

Montant total de l’impôt : 2 165,48 €, soit 7,22 % de son revenu net imposable.

À savoir : si votre foyer fiscal comporte plusieurs personnes, le calcul de l’impôt en tient compte pour fixer votre nombre de parts. C’est le quotient familial. Ce mécanisme a un impact sur le montant de votre impôt. Il diminue notamment la charge fiscale pour les familles avec enfants.

L’impôt brut peut être ajusté par certains dispositifs, en fonction de votre situation.

L’avantage fiscal procuré par la ou les demi-parts supplémentaires auxquelles vous avez droit est plafonné.

Il ne peut pas dépasser un montant fixé en fonction de votre situation.

La réduction d’impôt liée au quotient familial est limitée à 1 791 € pour chaque demi-part supplémentaire ( 896 € pour chaque quart de part supplémentaire).

Dans certaines situations spécifiques, la réduction d’impôt liée au quotient familial est différente.

Par exemple :

4 224 € pour la part accordée au parent isolé avec 1 enfant à charge exclusive

1 069 € pour la demi-part accordée, sous conditions, si vous avez élevé seul un enfant pendant 5 ans

3 576 € pour la demi-part accordée si vous êtes invalide ou ancien combattant.

Au-delà du plafond qui correspond à votre situation, il n’est plus tenu compte de l’avantage accordé pour votre ou vos demi-parts supplémentaires pour calculer le montant de votre impôt.

La décote permet de réduire votre impôt si vous êtes imposable, mais que vos revenus sont modestes.

Vous bénéficiez d’une décote si le montant brut de votre impôt sur le revenu ne dépasse pas 1 965 € .

La décote est égale à la différence entre 889 € et 45,25 % du montant de votre impôt.

Vous bénéficiez d’une décote si le montant brut de votre impôt sur le revenu ne dépasse pas 3 249 € .

La décote est égale à la différence entre 1 470 € et 45,25 % du montant de votre impôt.

Les réductions et crédits d’impôt auxquels vous avez droit doivent être retranchés du montant de votre impôt.

Par exemple, la réduction pour dons aux organismes d’intérêt général.

En cas de hauts revenus, la contribution exceptionnelle peut s’ajouter à l’impôt sur le revenu.

Par téléphone :

0809 401 401

Du lundi au vendredi de 8h30 à 19h, hors jours fériés.

Service gratuit + prix appel